Od početka 2024 za preko 70 velikih kompanija u Hrvatskoj (ranijih obveznika NFRD izvještavanja) počinje obaveza izvještavanja prema Direktivi o korporativnom izvještavanju o održivosti (CSRD), koju prate Europski standardi izvještavanja o održivosti (ESRS). Iako su te kompanije već imale iskustva u nefinancijskom izvještavanju prema NFRD-u, čak ni one nisu baš sigurne odakle krenuti i kako se pripremiti na ovu eru puno složenijeg izvještavanja. Često nam znaju reći, da što dulje čitaju regulativu, to imaju više upitnika iznad glava. Stoga u nastavku donosimo šalabahter za lakše snalaženje izvještavanju o održivosti.

Na koji način će se ova regulativa primijeniti u Hrvatskoj?

Direktiva o korporativnom izvještavanju o održivosti (CSRD) će se najkasnije do srpnja 2024.g ugraditi u 3 zakona: (1) Zakon o računovodstvu, (2) Zakon o tržištu kapitala i (3) Zakon o reviziji. Tvrtke će unutar CSRD-a morati izvještavati prema strogim ESRS standardima, koji će biti obvezujući temeljem donesenog Delegiranog akta (to znači da ESRS neće biti ugrađen u lokalne zakone, već je obvezujući na nivou EU). Osim ESRS standarda za tvrtke je važna i EU Taksonomija koja je također donesena u vidu Delegiranog akta i tvrtke moraju izvještavati o usklađenosti svojih prihoda, rashoda i kapitalnih ulaganja prema EU Taksonomiji. Ova regulativa čini „recept“ kako pripremiti izvještaj o održivosti. Međutim, početni element za izvještavanje o održivosti mora biti strategija održivosti.

Izvještaj o održivosti mora imati uporište u strategiji i poslovnom modelu

Izvještaj o održivosti je dokument kojim komuniciramo našim dionicima kako svojim aktivnostima utječemo na društvo i okoliš i kakav utjecaj imaju promjene u okolišu i društvu na dugoročnu stabilnost naše tvrtke. Ove informacije koriste našim dionicima za donošenje informiranih odluka, npr. da li će kupovati od nas, kreditorima i investitorima za procjenu rizika da li će nas financirati ili ulagati, odnosno djelatnicima da li će nas odabrati za poslodavca. Izvještaj mora biti napravljen po strogim ESRS pravilima da bi bio provjerljiv, usporediv, transparentan i fokusiran na materijalne teme. Dodatno, izvještaj o održivosti postaje sastavni dio godišnjeg financijskog izvještaja i postoji jasna veza i utjecaj na financijske pokazatelje te će morati biti revidiran od strane ovlaštenih revizora.

Međutim, on ne može biti zasebni administrativni dokument, već mora biti naslonjen na ključni dokument svake tvrtke, a to je poslovna strategija u kojoj tvrtka definira svoje ključne vrijednosti, svoju svrhu zašto postoji (zauvijek), svoju viziju što želi postići (jednog dana) i misiju kako to radi (danas) te jasne ciljeve koje želi postići i način (kompetencije i procesi) kako će doći do tih ciljeva. ESG je samo jedna od dimenzija koja se mora uključiti u elemente poslovne strategije. Stoga strategija održivosti ne može funkcionirati odvojeno od poslovne strategije, već mora postati njezin integralni dio. Najbolji rezultati se postižu ako tvrtke ovo prihvate kao priliku da formiraju strategiju ako je do sada nisu imale, a kroz cijeli proces (re)definiraju svoj poslovni model u novom „net zero“ svijetu i iskoriste ovo kao priliku za generiranje inovacija i pozicioniranje. Tako pripremljena Integrirana poslovna održiva strategija sadržava sve elemente pa je izvještavanje o održivosti puno lakše jer je ono samo posljedica i bilježi sve aktivnosti koje tvrtka već živi i ima implementirane u sve elemente poslovanja.

I sami standardi izvještavanja jasno nalažu da tvrtke moraju pokazati čvrstu vezu između upravljanja održivošću sa svim elementima svoje strategije, poslovnog modela i politika.

Po čemu je CSRD izvještavanje drugačije?

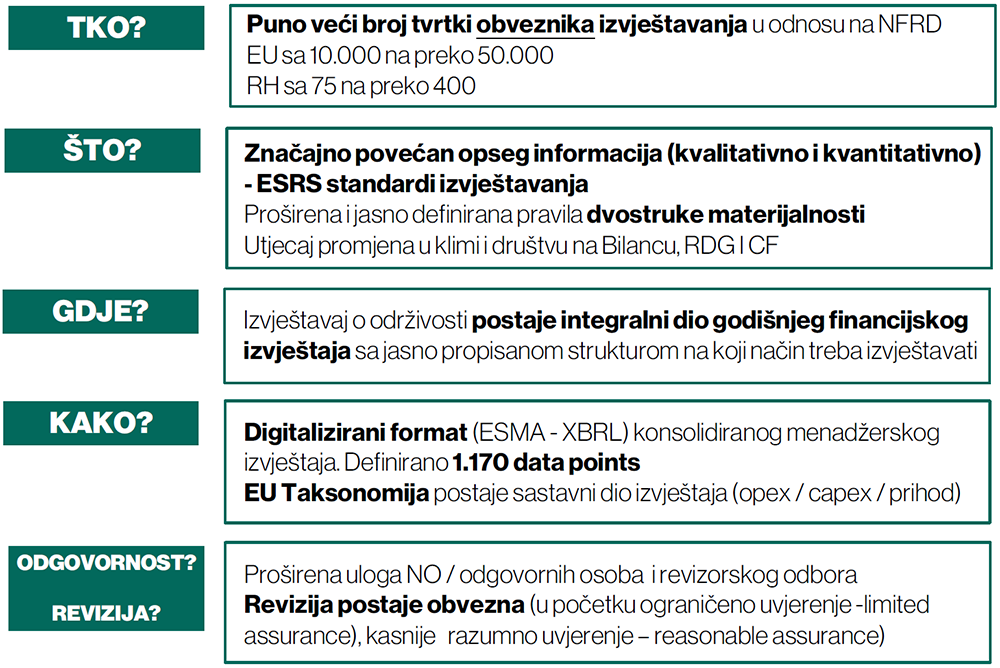

Izvještavanje unutar CSRD se naziva „Izvještaj o održivosti“ za razliku o izvještavanju prema NFRD-u koje se je nazivalo „Nefinancijsko izvještavanje“ To nije samo semantička, već doista ključna razlika koja potvrđuje da je izvještavanje unutar CSRD-a itekako povezano sa financijama. Naime, jedan od važnih elemenata izvještavanja je dvostruka materijalnost, prema kojoj tvrtke moraju procijeniti vlastiti utjecaj, rizike i prilike (IRO) temeljem interakcije sa ključnim dionicima i izvijestiti kako njihove aktivnosti utječu na njih, društvo i okoliš (tzv. Inside-out ili impact materijalnost), a sa druge strane moraju procijeniti kako promjene i rizici iz okoliša i društva mogu utjecati na financijske rezultate i dugoročnu stabilnost tvrtke (tzv. Outside-in ili financijska materijalnost). Temeljem analize interakcije sa dionicima moraju definirati materijalne teme o kojima tada detaljno izvještavaju prema ESRS standardima.

U nastavku pregled zašto je izvještavanje prema CSRD-u drugačije u odnosu na NFRD:

Tko mora izvještavati i od kada?

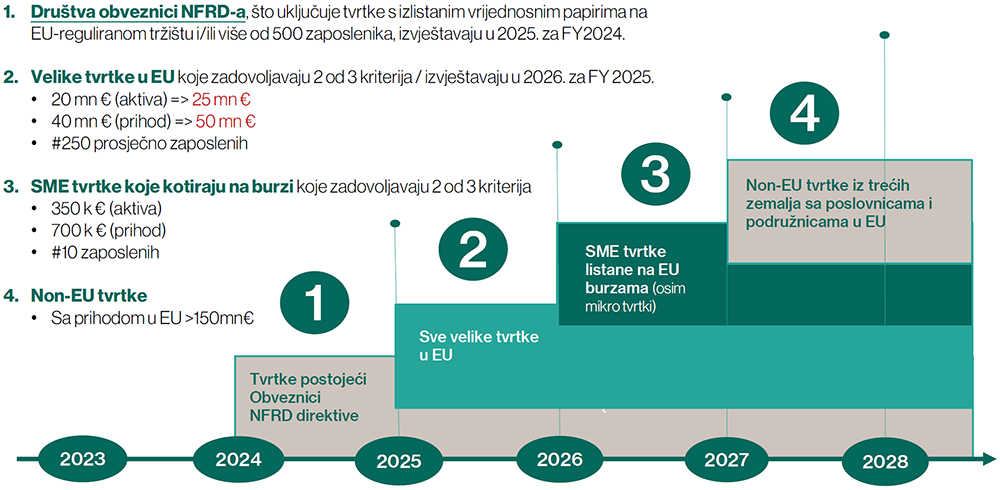

CSRD propisuje puno veći opseg tvrtki koje će trebati izvještavati. Procjenjuje da će na nivou EU izvještavati preko 50.000 tvrtki čime će biti obuhvaćeno preko 75% prihoda EU. Osim što će tvrtke biti regulatorni obveznici izvještavanja, mnoge manje tvrtke će morati izvještavati zbog zahtjeva svojih velikih kupaca obzirom da se nalaze unutar njihovog lanca vrijednosti. Stoga je za pretpostaviti da do kraja 2030.g. više neće postojati niti jedna tvrtka u EU koja neće na jedan od načina izvještavati o održivosti.

Nešto lakše će biti tvrtkama koje su bile obveznici izvještavanja prema NFRD-u i koje su već pripremale izvještaje prema GRI standardima (koji su u velikoj mjeri povezani sa ESRS standardima), obzirom da imaju i kadrovskih i financijskih kapaciteta i resursa i navikle su na stroge regulatorne zahtjeve. Međutim, velike tvrtke koje postaju obveznici za FY 2025.g. moraju krenuti što ranije, jer izvještavanje zasigurno zahtjeva izmjene u procesima, formiranje i edukaciju ESG tima i prikupljanje podataka. Dobra vijest je da EU planira povećati kriterije za „velike tvrtke“ na način da se planiraju povećati kriteriji (ukupni prihod se povećava sa 40 na 50 mn €, bilanca sa 20 mn € na 25 mn €, dok prosječni iznos zaposlenih ostaje nepromijenjen).

U nastavku pregled tko postaje obveznik izvještavanja i za koju FY (financijsku godinu) mora izvještavati:

Osim velikih tvrtki obveznika izvještavanja, SME tvrtke mogu odlučiti dobrovoljno izvještavati, ali to moraju također napraviti na propisani način, odnosno izabrati kombinaciju između tri modela izvještavanja: (1) Basic Module – za mikro poduzeća sa bazičnim informacijama o održivosti, (2) PAT (Police / Action / Target) Module – za veće SME klijente koji su implementirali politike, aktivnosti i definirali ciljeve bazirane na matrici dvostruke materijalnosti i (3) BP (Business Partner) Module – koji je najopširniji model izvještavanja koji uključuje podatkovne točke koje su potrebne partnerima – kreditorima, investitorima i velikim klijentima (u supply chain-u) – a koje oni trebaju za potrebe vlastitog izvještavanja.

Da li tvrtke izvještavaju na konsolidiranom ili pojedinačnom nivou i da li postoji odgoda za neke obveze?

EU tvrtke koje zadovoljavaju kriterije za „velike tvrtke“ na konsolidiranom nivou za prethodnu godinu, će morati izvještavati na konsolidiranom nivou u isto vrijeme kada predaju i svoja financijska izvješća unutar izvještaja poslovodstva. S time da su u slučaju značajnih rizika i prilika za neke od pojedinačnih tvrtki unutar konsolidacije dužni izvijestiti o tome, kao što su dužni primjerice izvještavati o svim informacijama o svojim djelatnicima prema lokacijama, tvrtkama i državama.

Za tvrtke koje imaju manje od 750 zaposlenih donesena je mogućnost da neke podatke neće morati izvještavati u prve dvije godine, primjerice Scope 3 GHG emisije, ESRS E4 bioraznolikost i ekosistemi, ESRS S2 – radnici u lancu vrijednosti, ESRS S3 – pogođene zajednice i ESRS S4 kupci i krajnji korisnici. Tvrtke dodatno mogu, ako nemaju raspoložive konsolidirane podatke na grupnom nivou, napraviti tzv. „umjetnu konsolidaciju“ sa bazičnim informacijama.

Kako izgledaju izvještaji o održivosti?

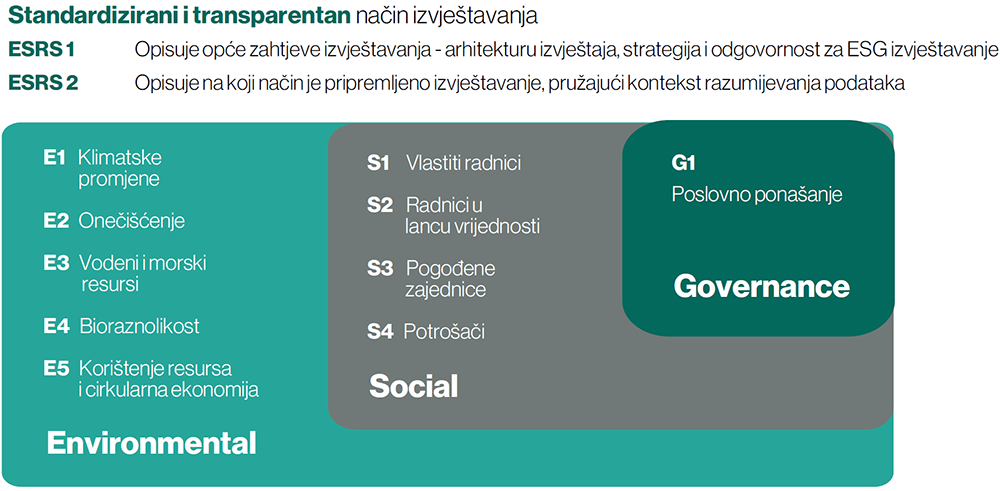

„Kuharica“ kako pripremiti izvještaj o održivosti se nalazi u 273 stranice ESRS standarda. On sadržava 12 standarda, 82 izvješća (DR – Dana requirements), te je definirano preko 1.170 podatkovnih točaka, od kojih je njih 23 % kvantitativnih. Dva standarda su opća, tzv. Cross cutting i sve tvrtke moraju na isti način izvještavati o njima, dok je 10 tematskih standarda vezano uz svako od tri područja (E-S-G) i tvrtke izvještavaju o materijalnim temama unutar nekog od njih.

ESRS 1 – Opći Zahtjevi

ESRS 1 postavlja temeljne koncepte i definicije koje su ključne za izvještavanje o održivosti. To uključuje definicije poput tko predstavlja “vrijednosni lanac”, “vremenski horizont” i tko su glavni dionici, odnosno načela „dvostruke materijalnosti”.

Obvezna izvješća neovisno o materijalnosti: Ovaj standard naglašava da su neke informacije obavezne bez obzira na njihovu materijalnost. To znači da su određeni elementi izvještavanja obvezni, bez obzira smatra li kompanija da su oni materijalni za njezino poslovanje ili ne.

Proces identifikacije i procjene materijalnih utjecaja, rizika i prilika (IRO): ESRS 1 zahtijeva da kompanije izvještavaju o procesu kojim identificiraju i procjenjuju materijalne utjecaje, rizike i prilike koje se tiču njihovog poslovanja.

ESRS 2 – Opća Izvješća

ESRS 2 uključuje obavezna izvješća o temelju na kojem su pripremljena izvještavanja, pružajući kontekst i okvir za razumijevanje podataka i informacija koje su prikazane.

Postoje 4 stupa izvještavanja:

- Upravljanje: Kako se upravlja održivošću unutar organizacije.

- Strategija: Kako održivost utječe na strategiju i poslovni model kompanije.

- Upravljanje utjecajem, rizicima i prilikama: Detalji o tome kako kompanija upravlja utjecajima, rizicima i prilikama vezanim za održivost, uključujući proces procjene materijalnosti.

- Metrika i ciljevi: Postavljanje konkretnih pokazatelja i ciljeva koji se koriste za mjerenje uspjeha u održivosti.

Podrobniji zahtjevi vezani uz svaki od četiri stupa su uključeni u specifične tematske standarde (E-S-G).

Dakle, ESRS 1 postavlja osnovne koncepte i definicije te naglašava obvezna izvješća neovisno o materijalnosti, dok ESRS 2 detaljno opisuje strukturu i sadržaj koji se očekuje u izvještajima, uključujući upravljanje, povezanost sa poslovnom strategijom, upravljanje utjecajima, rizicima i prilikama te metriku i ciljeve.

Nakon što tvrtke definiraju materijalne teme specifične za njihovo poslovanje, onda o tim materijalnim temama moraju izvijestiti sukladno definiranim elementima u tematskim standardima. U nastavku nekoliko primjera:

( E ) Okolišna održivost (tematski standardi E1-E5), tvrtka može odrediti da im je materijalna tema primjerice upravljanje otpadom i recikliranje:

- Tada o toj temi izvještava prema ESRS E5 – Otpad i pojašnjava kako upravlja otpadom, uključujući smanjenje, ponovnu uporabu, recikliranje i zbrinjavanje otpada te postavlja mjerljive ciljeve za ovu dimenziju .

( S ) Društvena održivost (tematski standardi S1-S4), tvrtka može odrediti da im je materijalna tema zdravlje i sigurnost na radu u lancu vrijednosti:

- Tada o toj temi izvještava prema ESRS S2 – Radnici u vrijednosnom lancu, koji se fokusira na prakse i politike vezane za zdravlje i sigurnost radnika, uključujući prevenciju ozljeda i bolesti na radnom mjestu, postavlja ciljeve i način na koji će pratiti usklađenje sa vlastitim vrijednostima u svom lancu vrijednosti.

( G ) Upravljačka održivost (tematski standard G1), tvrtka može odrediti da im je materijalna tema etika i transparentnost u nabavi:

- Tada o toj temi izvještava prema ESRS G1 – Upravljanje, koji obuhvaća definiranje korporativnog upravljanja, uključujući prakse upravljanja sukobom interesa i transparentnosti odlučivanja, pa primjerice tvrtka može odlučiti da svi djelatnici moraju potpisati Etički kodeks i Politiku upravljanja sukobom interesa i primjerice proći edukaciju na tu temu.

Važno je napomenuti da ESRS standardi pokrivaju širok spektar tema o održivosti i da tvrtka svoje specifične materijalne teme može pokriti kroz više različitih standarda, ovisno o kontekstu i specifičnim aktivnostima tvrtke i standardi se mogu međusobno kombinirati.

Kako se pripremiti i kojim putem krenuti?

Jedan od prvih koraka je za vlasnika tvrtke i menadžment da širom otvore oči i uši i informira

ju se kada oni ili njihovi kupci postaju obveznici CSRD-a. Drugo – Upravljanje održivošću i priprema izvještavanja nikako ne može biti odgovornost jedne osobe, već odgovornost mora biti disperzirana u svim ključnim odjelima i Uprave moraju biti svjesne da najveća odgovornost leži na njima i da se ona ne može delegirati. Treće, trebaju pogledati što im radi konkurencija, jer im to može biti odlična prilika za pozicioniranje ispred njih. Zaključno, odrediti ključne dionike, definirati kako ćete komunicirati sa njima i temeljem dobivenih odgovora i vlastite procjene procijeniti rizike i prilike. Ukoliko tvrtke žele postaviti strategiju održivosti na ispravan način, priprema mora biti vođena kao strateški projekt za koji su alocirani resursi, jer je to jedini način na koji će ova tema dobiti visibility i recognition unutar tvrtke.

Proces nije lagan i zasigurno će zahtijevati puno resursa. Ponajviše izgradnju novih znanja, strateški pristup i sinergiju timova. ESG je multidisciplinarni sport, a to znači da vlasnici i lideri, njihovi manageri i ključni djelatnici u svim odjelima moraju elemente održivosti ugraditi u sve segmente svoje poslovne strategije i modele nagrađivanja. Time će snažnije i brže od svoje konkurencije prepoznati i iskoristiti sve prilike koje donosi održiva budućnost.

Tvrtke mogu ovu regulativu gledati kao administrativni uteg svom poslovanju, ali ako ESG pojednostavimo, prilagodimo ga svom poslovanju i pristupimo mu pragmatično i konkretno sa mjerljivim ciljevima, on itekako može donijeti dugoročni rast i nove prilike na tržištu

Tips & Tricks

Prilikom planiranja aktivnosti vezanih uz pripremu strategije održivosti i alociranje resursa, promislite o tome kao dugoročnoj investiciji koja vam daje priliku da:

- Napišete (osvježite) poslovnu strategiju koju dugo odgađate. To je prilika da na svoje poslovanje pogledate iz druge perspektive i kroz ovaj proces donošenja dođete do novih inovativnih ideja, za što u žrvnju dnevnog posla ne biste imali vremena

- Uredite procese i stavite na papir „kako se kod nas radi“, to će vam pomoći da prilikom zapošljavanja novih djelatnika imate sve elemente na jednom mjestu

- Uspostavite sustav izvještavanja koji dugo odgađate, koji će ne samo dati podatke koji su vam potrebni za mjerenje uspješnosti postavljenih KPIeva u održivosti, već će biti prilika da osmislite sustav nagrađivanja i praćenja uspješnosti

- Izvještaj o održivosti je prvenstveno baziran na dokazivim i provjerljivim podacima, a to znači da dobar stari excel više neće biti dovoljan, pa je za miran san svih uključenih preporuka da implementiraju digitalnu ESG platformu ili interno SW rješenje, jer će na taj način imati jasan timeline, odgovornosti i procjenu kako napreduju prema postavljenim ciljevima.

Ukoliko vam ovi savjeti ne daju odgovore na sva vaša pitanja, tu smo za Vas da zajedno kreiramo Vašu strategiju održivosti i osiguramo konkurentsku prednost i poželjnu reputaciju koja će voditi do poželjnih financijskih pokazatelja Financijsko savjetovanje za održivo poslovanje – Rojko & Co